ペット保険の請求を完全ガイド|補償内容・免責・手続きまで3ステップで分かる決定版

更新日:2025年11月26日

- ペット保険の請求は、「補償内容の理解」「免責事項の把握」「スムーズな手続き」の3ステップで完結します。

- 通院・入院・手術の基本補償に加え、ワクチンや健康診断など補償対象外の項目を事前に確認しましょう。

- 補償割合や支払上限額、免責金額を理解することで、受け取れる保険金の額を正確に把握できます。

- 請求方法には窓口精算と後日請求があり、それぞれの特徴を理解し期限内の手続きが重要です。

- ペットの種類や年齢、家計を考慮した最適なプラン選びが生涯にわたる安心につながります。

この記事でわかること

- ペット保険の「補償されること・されないこと」の境界線

- 保険金が支払われない「免責事項」の具体例

- 「窓口精算」と「後日請求」の違いと具体的な手順

- 請求に必要な書類(領収書・診断書)と注意点

ペット保険の請求前に知っておきたい基本知識

ペットには人間のような公的な健康保険制度がなく、治療費は全額自己負担です。手術や長期入院となると、医療費は非常に高額になるケースも少なくありません。

- 犬の骨折手術: 約20万円

- 猫の誤飲(内視鏡手術): 約10万円以上

ペット保険は、こうした高額な治療費の負担を軽減し、飼い主が経済的な理由で治療を諦めずに済むための心強い味方です。

しかし、加入後に「こんなはずではなかった」と感じる原因の多くは、「補償内容の誤解」「免責事項の見落とし」「請求手続きの複雑さ」にあります。これらを事前に解消することが、保険を賢く使いこなす第一歩です。

ステップ1:【加入時に必須】契約の補償内容を正しく理解する

ペット保険を有効活用するための最初のステップは、ご自身の契約内容、特に「何が補償され、何が補償されないのか」を正確に把握することです。保険証券や契約のしおりを改めて確認し、自分のペットに合ったプランか見極めましょう。

通院・入院・手術|3つの基本補償を確認しよう

ペット保険の補償は、主に「通院補償」「入院補償」「手術補償」の3つで構成されています。

| 補償の種類 | 内容 | 具体例 |

|---|---|---|

| 通院補償 | 動物病院への通院で発生した診察料や薬代などをカバー | 皮膚炎、外耳炎、下痢など |

| 入院補償 | 入院が必要になった際の入院費用や検査費用、薬代などをカバー | 重度の感染症、事故によるケガなど |

| 手術補償 | 外科的な手術にかかる費用をカバー | 骨折、腫瘍の摘出、異物の誤飲など |

これらの補償範囲はプランによって異なり、「手術のみ」に特化して保険料を抑えたプランもあります。ペットの種類や年齢、かかりやすい病気のリスクを考慮して、最適なプランを選ぶことが重要です。

意外と見落としがち?補償対象外(免責)となる項目

ペット保険には、保険金が支払われない「補償対象外(免責)の項目」が必ず定められています。請求後に慌てないよう、代表的な項目を事前に確認しましょう。

- 予防に関する費用:ワクチン接種、フィラリア予防、ノミ・ダニ駆除、健康診断など

- 加入前の病気やケガ:すでに発症していた病気やケガ(既往歴)、先天性の異常

- 待機期間中の発症:保険加入後の補償が開始されるまでの期間(病気で30日、ガンで120日など)に発生した病気やケガ

- その他:妊娠・出産関連費用、予防的な歯科治療(歯石除去など)、特定の遺伝性疾患など

これらの細かな規定は保険会社やプランで異なるため、契約内容の比較検討が不可欠です。

「補償割合」と「支払上限額」の意味とは?

実際に受け取れる保険金の額を左右するのが「補償割合」と「支払上限額」です。

補償割合とは?

治療費のうち、保険会社が支払う割合のことです。一般的に50%や70%のプランが多く、補償割合が高いほど保険料も高くなる傾向があります。

補償割合の例

- 条件: 治療費10万円、補償割合70%のプラン

- 保険金: 7万円

- 自己負担: 3万円

支払上限額とは?

保険期間中(通常1年)に受け取れる保険金の最大額です。以下の通り、細かい制限が設けられている場合があります。

- 年間補償上限額

- 通院1日あたりの上限額

- 入院1日あたりの上限額

- 手術1回あたりの上限額

- 年間の利用回数制限

年間上限額が50万円でも、「通院1日あたり1万円まで」という制限があれば、それを超えた分は自己負担になります。契約時や更新時には必ず確認しましょう。

ステップ2:【請求前にチェック】免責事項と免責金額を把握する

補償内容を理解したら、次は請求直前に再確認すべき「免責事項」と「免責金額」です。これを見落とすと、保険金が支払われなかったり、受取額が想定より少なくなったりする原因になります。

「免責事項」に該当しないか最終確認

免責事項とは、「このような理由による病気やケガの場合は、保険金をお支払いしません」というルールです。

- 飼い主の故意・重大な過失:リードをつけずに散歩中の交通事故など

- ケンカによるケガ

- 自然災害(地震、噴火、津波など)に起因する傷病

- ワクチンで予防できる病気(ジステンパーなど)への罹患

判断に迷う場合は、請求手続きの前に保険会社のカスタマーサポートに問い合わせるのが最も確実です。

「免責金額」とは?自己負担が必要なケース

「免責金額」とは、治療費のうち、飼い主が自己負担しなければならない一定額のことです。治療費が免責金額を超えた部分についてのみ、保険金が支払われます。

免責金額の計算例

- 条件: 免責金額5,000円、補償割合70%、治療費20,000円

- 1. 治療費から免責金額を引く: 20,000円 – 5,000円 = 15,000円

- 2. 残額に補償割合をかける: 15,000円 × 70% = 10,500円(支払われる保険金)

- 3. 自己負担額: 免責金額5,000円 + 残り30%の4,500円 = 合計9,500円

もし治療費が4,000円だった場合、免責金額の5,000円を下回るため、保険金は0円となり全額自己負担です。

免責金額があるプランは月々の保険料が安い傾向にあるため、「高額な治療にだけ備えたい」という方に向いています。

ステップ3:【実践編】ペット保険の請求手続きをスムーズに進める流れ

いよいよ最後のステップ、実際の請求手続きです。手続き方法は大きく分けて2種類あります。

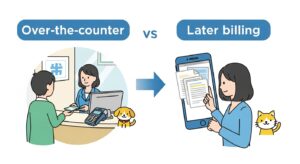

保険金請求の2つの方法:「窓口精算」と「後日請求」

ペット保険の請求方法には、動物病院の窓口で会計が完了する「窓口精算」と、一度全額を支払い後日保険会社に請求する「後日請求」があります。

| 請求方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 窓口精算 | 対応病院の窓口で保険証を提示し、自己負担分のみ支払う | ・一時的な高額負担がない ・請求の手間がない | ・対応病院が限られる |

| 後日請求 | 一度治療費を全額支払い、後で保険会社に書類を提出して請求 | ・どの動物病院でも利用可能 | ・一時的に全額立て替えが必要 ・書類準備の手間がかかる |

「窓口精算」はアニコム損保やアイペット損保などが対応しており非常に便利ですが、かかりつけの病院が対応しているか事前の確認が必要です。

後日請求(直接請求)の具体的な手順と必要書類

後日請求の基本的な流れと必要書類を解説します。

後日請求の5ステップ

- 動物病院で支払い: 治療費を全額支払い、「診療明細付きの領収書」を必ず受け取る。

- 請求書の準備: 保険会社のウェブサイトから保険金請求書をダウンロードする(多くは診断書と一体型)。

- 獣医師に記入依頼: かかりつけの病院で、請求書に病名や治療内容などを記入してもらう(別途、診断書作成費用がかかる場合がある)。

- 書類の提出: 「請求書(診断書)」と「領収書の原本」を保険会社へ郵送、またはオンライン(スマホアプリ等)で申請する。

- 審査・入金: 保険会社が審査を行い、完了後(通常2週間~1ヶ月程度)、指定口座に保険金が振り込まれる。

請求時の注意点

- 請求期限: 保険法上の時効は3年ですが、保険会社によっては「診療日から60日以内」など独自の期限を設けている場合があります。治療後はなるべく早く手続きしましょう。

- 領収書のもらい方: 「ペットの名前」「診療日」「病院名」「診療内容の明細」「金額」が明記されたものが必要です。

- 診断書作成費用: 原則として自己負担です(3,000円~10,000円程度)。プランによっては補償対象となる場合もあります。

ペット保険を最大限活用するための賢い選び方・見直し方

これまで解説した3ステップは保険を「使う」場面の話ですが、そもそも「どの保険を選ぶか」が最も重要です。

1. ペットの種類や年齢に合ったプランを選ぶ

犬種・猫種によってかかりやすい病気は異なります(例:ダックスフンドの椎間板ヘルニア)。ペットの特性を考慮し、必要な補償が手厚いプランを選びましょう。

また、シニア期になると新規加入が難しくなったり、保険料が上がったりすることがあります。生涯にわたって継続できるか、更新時の条件も加入前に必ずチェックしましょう。

2. 保険料と補償内容のバランスを考える

月々の保険料の安さだけで選ぶのは禁物です。保険料が安くても、補償割合が低かったり、免責金額が高かったりすると、いざという時に十分なサポートを受けられません。

FPCやPS保険、楽天ペット保険など各社が多様なプランを提供しています。保険料、補償割合、免責の有無、上限額、窓口精算の可否などを総合的に比較し、家計とペットのリスクのバランスが取れた保険を選びましょう。

まとめ:ペット保険の請求は3ステップで完璧!

ペット保険の価値を最大限に引き出すためには、ただ加入しているだけでは不十分です。

- 【保証内容の理解】 通院・入院・手術の補償範囲と対象外項目を正確に知る。

- 【免責の把握】 保険金が支払われない免責事項と、自己負担となる免責金額を確認する。

- 【請求手続きの実践】 窓口精算と後日請求の流れを理解し、スムーズに手続きを行う。

この3つのステップを実践することが、愛するペットの万が一に備えるための鍵です。この記事を参考に、今一度ご自身の契約内容を見直し、もしもの時への備えを万全にしてください。

よくある質問(FAQ)

Q1. ペット保険の請求はいつまでに行えばいいですか?

A1. 保険法上の時効は3年ですが、保険会社によっては独自の請求期限(例:診療日から180日以内など)を設けている場合があります。治療を受けたら、できるだけ速やかに請求手続きを開始することをおすすめします。詳しくはご契約の保険会社の約款をご確認ください。

Q2. 診断書の作成費用は補償されますか?

A2. 一般的に、保険金請求のために獣医師に作成してもらう診断書の費用は、飼い主様の自己負担となります。ただし、一部の保険プランではこの費用も補償対象となる場合がありますので、契約内容を確認してみてください。

Q3. 複数の動物病院にかかった場合、請求はまとめられますか?

A3. 一つの病気やケガの治療で複数の動物病院にかかった場合でも、それぞれの病院で発行された領収書と、治療の経緯がわかる診断書があれば請求は可能です。ただし、病院ごとに請求書(診断書)の作成が必要になる場合があります。

Q4. 引っ越しでかかりつけの動物病院が変わっても請求できますか?

A4. はい、請求できます。ペット保険は、日本国内の正規の動物病院であれば、どこで治療を受けても補償の対象となるのが一般的です。引っ越し先で新しいかかりつけ医を見つけ、そこで治療を受けた場合も、通常通り後日請求の手続きを行ってください。

- ペット保険は「補償内容」「免責事項」「請求手続き」の3ステップを理解し活用することで真価を発揮します。

- 予防費用や加入前の病気など、補償対象外となる項目を事前に確認し、高額な自己負担を避けましょう。

- 窓口精算か後日請求か、状況に合った方法を選び、必要書類を準備し期限内に手続きを完了させましょう。

- ペットの種類や年齢、家計のバランスを考慮した最適なプラン選びが生涯にわたる安心につながります。

- 定期的に契約内容を見直し、もしもの時に愛するペットのために十分な備えができているか確認しましょう。

初回公開日:2025年11月26日

記載されている内容は2025年11月26日時点のものです。現在の情報と異なる可能性がありますので、ご了承ください。

また、記事に記載されている情報は自己責任でご活用いただき、本記事の内容に関する事項については、専門家等に相談するようにしてください。